Me es grato extender la cordial invitación a la Escuela de aplicación de Normas Internacionales de Información Financiera (NIIF) y su correcto tratamiento tributario, que se llevará a cabo durante los meses de julio y agosto, en la que tendré el gusto de ser instructor.

Objetivos:

- Brindar a los participantes un aprendizaje efectivo que les permita afrontar satisfactoriamente los cambios y desafíos relacionados con la aplicación de las NIIF en Ecuador.

- Abordar las normas con un enfoque práctico, de tal manera que los conceptos expuestos sean fácilmente asimilados mediante ejercicios y aplicaciones (es importante que el participante lleve laptop para resolver los diferentes ejercicios prácticos en Excel).

- Prescribir el correcto tratamiento tributario por cada uno de los ajustes contables de las normas internacionales tratadas en la capacitación y su interacción con el nuevo Formulario 101.

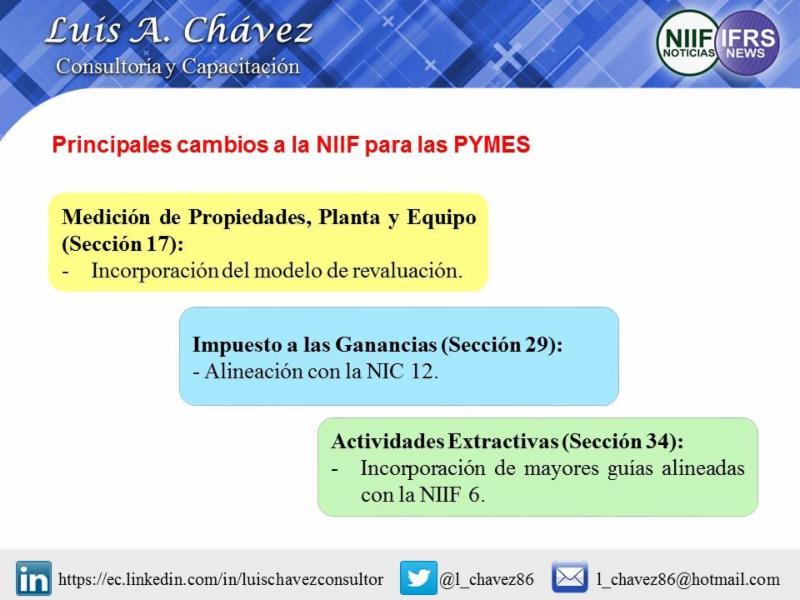

- En cada tema abordado se destacarán las diferencias existentes entre los requerimientos de las NIIF Completas y de la NIIF para las PYMES, de tal manera que la capacitación sea de utilidad para todas las empresas.

Dirigido a:

La 'Escuela de NIIF y su correcto tratamiento tributario' está diseñada de tal forma que sea de utilidad a: Empresarios, Gerentes Generales, Gerentes Financieros, Contadores, Contralores, Auditores Internos y Externos, Consultores, Funcionarios Públicos, Docentes, y demás profesionales o estudiantes involucrados en la elaboración, presentación, revisión y estudio de estados financieros.

Duración:

4 módulos de 10 horas cada uno (40 horas).

Instructor:

Luis A. Chávez

- Consultor Internacional en NIIF®.

- Miembro del SMEIG - Grupo Asesor del Consejo de Normas Internacionales de Contabilidad, IASB®).

- Ha ejercido el cargo de Experto Nacional de Control Tributario del Servicio de Rentas Internas del Ecuador (SRI), encargado del proceso de reestructuración integral del nuevo Formulario 101 bajo NIIF y la implementación de los impuestos diferidos en Ecuador.

- Se ha desempeñado como consultor en NIIF® para los Gobiernos de Colombia y Honduras.

Descargue la hoja de vida del instructor:

Mayor información:

(04) 2136393 Ext. 112 / 0959731943